本文探讨了世界银行集团《 2020年营商环境报告》中的“保护少数投资者”指标,衡量了中国对少数投资者的法律保护力度。

指标“保护少数投资者”是世界银行集团发布的《 2020年营商环境报告》(以下简称“ 2020年报告”)中十大指标之一。 中国在《 28年报告》的“保护少数投资者”主题中排名第2020位,比36年分别上升2019位和91年分别上升2018位。 下面的文章将分析中国在《 2020年报告》中取得的重大进展,以正确衡量中国对中小投资者的法律保护力度。

I.“保护少数投资者”指标的方法是什么?

“保护少数投资者”指标着重于各种经济如何在存在重大利益冲突的董事自我交易中合理地保护少数投资者的合法权利。 该方法基于 自我交易的法律和经济学 由Simeon Djankov和其他学者于2008年撰写。[1]为了使数据在各个经济体之间具有可比性,世界银行集团通过问卷调查评估了在同一案例中少数投资者免受利益冲突的保护程度。

在这种情况下,[2]先生。 詹姆斯拥有卖方的90%和买方的60%。 买方是一家上市公司,设有董事会,首席执行官(CEO)和监事会。 买方未采用超出适用法律的最低要求的特定章程或组织章程细则。 詹姆斯是买方的董事,并在买方的五人董事会中任命另外两名董事。 卖方经营着一系列零售五金店,其中有未使用的卡车车队。 James建议买方购买未使用的卡车车队以增加销售,价格等于买方资产的10%,并且高于市场价值。 在此交易中,所有必要的批准均已获得并进行了所有强制性披露(即,该交易未以欺诈方式进行)。 由于交易对买方造成损害,因此股东对首席执行官詹姆斯·詹姆斯先生和批准交易的董事提起诉讼。

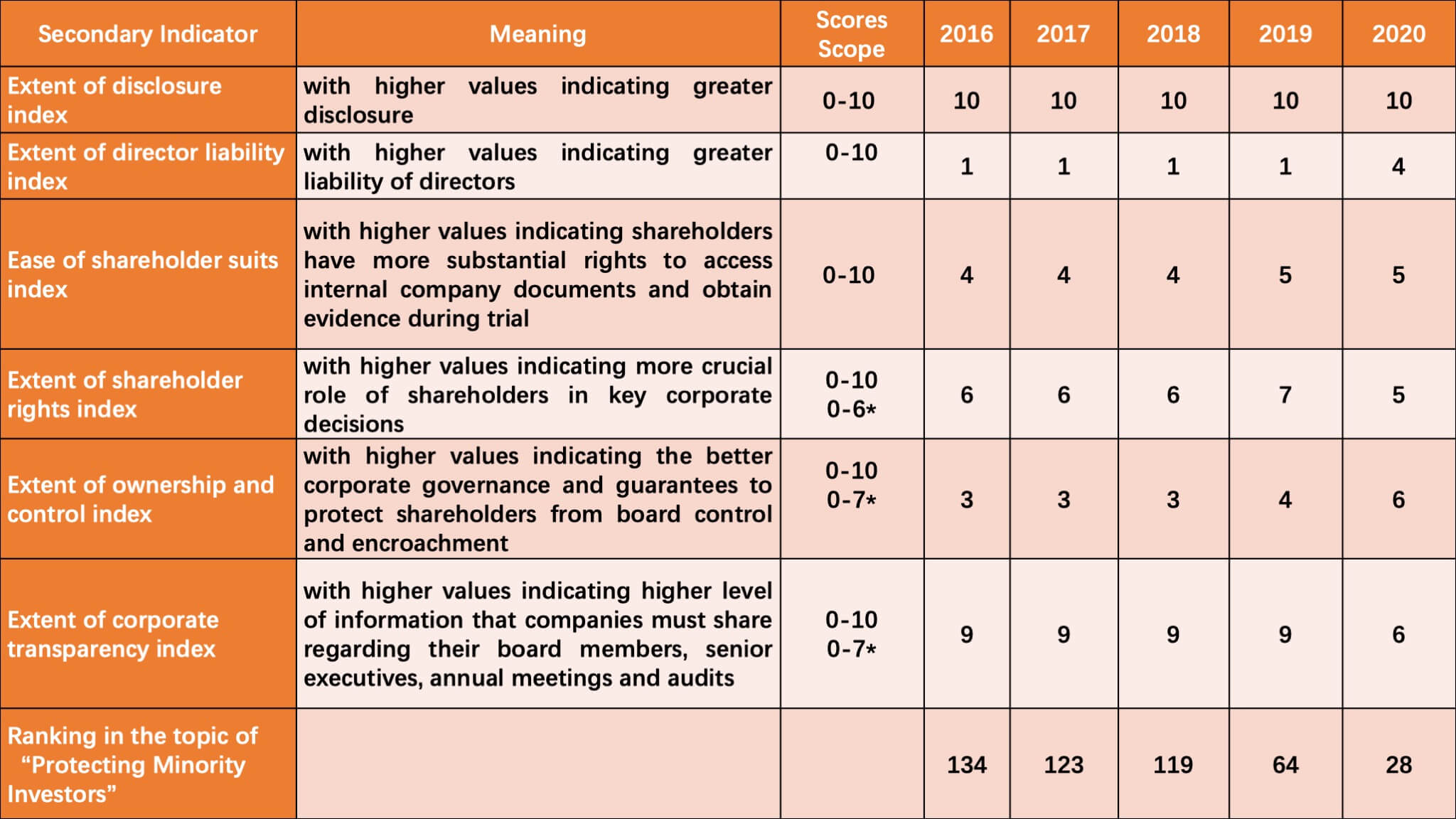

在上述案例模型的基础上,世界银行集团通过披露指标的程度,董事责任指标的程度以及股东的难易程度等次要指标,综合衡量了中小投资者对董事自我交易的保护。适合指数,特别包括XNUMX多个问题。 请在过去五年的“保护少数投资者”主题中找到中国的得分。

(*表示2020报告中使用的不同分数的范围)

可以看出,近年来,中国在“保护少数投资者”方面的得分呈现出稳步上升的趋势。 特别是在《 2019年报告》和《 2020年报告》中,中国取得了更快的进步。 具体说来,中国已连续五年在披露指标上取得满分,表明中国董事自我交易的披露制度得到了极大的改善。 相比之下,中国的失利主要体现在董事责任指数的范围和股东诉讼便利程度的指数上。

二。 中国最新修订的法律法规对《 2020年报告》排名的贡献

实际上,基于这种方法,中国认真研究了世界银行的各项指标,借鉴了适用的法律制度,并对相关法律法规进行了适应性修改,这就是中国在“保护少数投资者”方面取得如此重大进展的主要原因。过去两年的指标。 详情如下所示:

1.不公平,利益冲突或损害赔偿的证据足以使詹姆斯先生对交易对公司造成的损害负责吗?

根据世界银行集团设计的调查表,如果詹姆士先生不负赔偿责任或仅因欺诈,恶意或重大过失而负有赔偿责任,则评分为0; 1如果詹姆斯先生只有在影响交易批准或过失的情况下才负有责任; 2如果在交易对股东不公平或不利于詹姆斯时詹姆斯先生可以承担责任。

中国没有在《 2018年报告》和《 2019年报告》中对此问题评分,因为世界银行集团认为 上海证券交易所上市规则(《上海证券交易所股票上市规则》,以下简称《上市规则》),关联交易必须经股东大会批准,James作为有利益冲突的股东,应放弃表决权; 即使该交易仅需要董事会同意,James也应在董事会会议上放弃投票。 [3]简而言之,詹姆斯没有参加投票,也没有通过“利用他的从属关系”损害其他股东的利益,因此他不承担任何责任。 [4]

但是,由于最高人民法院(SPC)发布了“关于适用《中华人民共和国公司法》若干问题的规定”(关于适用《中华人民共和国公司法》若干问题的规定(五),以下简称“公司法的司法解释(V)”),在2019年。其中第一条规定,法律程序的满足不能免除董事在其自我交易中的责任。 因此,解决了证明“利用从属关系的优势”的问题,这使詹姆斯有责任承担责任。

2.股东成功提出索赔后,詹姆斯先生是否必须赔偿对买方造成的损害?

如上所述,詹姆斯在2018年和2019年的报告中不应对中国承担任何责任,并且随后的司法补救措施(例如支付赔偿金)不可用。 结果,在此问题上,中国在过去两年中仍获得了0分。 但是,根据《公司法司法解释》(V)的第一条,詹姆斯(作为控股股东和感兴趣的董事)承担的债务增加,因此中国在2020年报告中对此问题评分。

3.股东可以在任期届满前无故罢免董事会成员吗?

中国在《 2018年报告》和《 2019年报告》中在这一问题上失去了观点,因为 中国公司法 和 上市公司章程细则 由中国证券监督管理委员会(CSRC)发布的《上市公司章程指引》,[5]以下简称为“指南”,只有在有充分理由或需要进行特定变更的情况下,股东才有权变更董事发生,例如董事辞职。 通过修改适用的规章制度,明确了股东可以在任期届满之前罢免董事。 [6]因此,中国在《 2020年报告》中获得本期得分。

4.是否禁止子公司收购其母公司发行的股票?

由于中国以前没有相关问题的具体规定,因此中国对这一问题的回答在《 2018年报告》和《 2019年报告》中为“否”。因此,上海证券交易所于2019年修订了《上市规则》,[7]禁止上市公司的子公司收购上市公司本身发行的股份。

5.买方是否必须在法律规定的最长期限内支付申报的股息?

以前,股息分配计划是由公司自己决定的,[8]并且法律没有明确定义股息分配的期限,因此中国在以前的报告中没有对此问题打分。

根据第4条 公司法的司法解释(V) 根据《指引》第154条的规定,很明显,非上市公司的股利分配必须在公告发布之日起一年内完成,而上市公司应在股东大会批准后的两个月内完成股利分配。股东。 因此,中国也在《 2020年报告》中对此问题评分。

三, 中国还需要改进什么

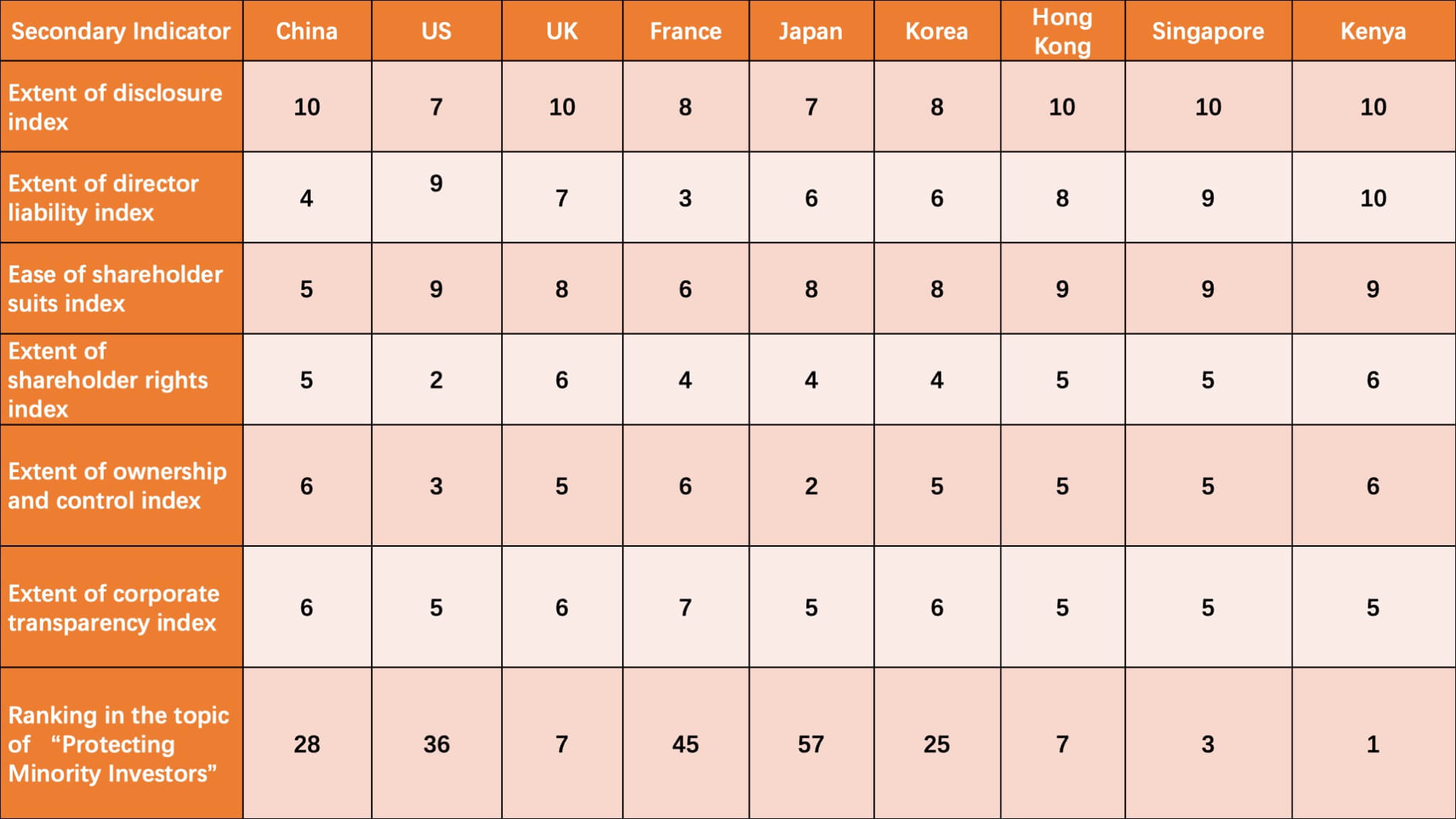

总而言之,由于相关法规的修改,中国在“保护少数投资者”方面的得分有了很大提高,其在《 2020年报告》中的排名超过了美国(36),法国(45)和日本( 57)。 但是,也应该认识到,中国仍然存在不足和需要进一步改进的领域。 例如,中国连续三年未能在某些问题上得分,例如“股东可否让其他董事对交易对买方造成的损害承担责任”,“詹姆斯先生必须成功偿还交易中的利润”,“法院能否在股东成功提出索赔后使交易无效?” “是否禁止任命与首席执行官和董事会主席相同的个人?”。

表2:9年报告中“保护少数投资者”指标中2020个经济体的得分比较

如上表所示,英国,韩国,香港,新加坡和肯尼亚都排在中国之前。 特别是,在董事责任指数的程度和股东诉讼便利程度的程度上,中国的得分远低于其他国家。

IV。 外表

总而言之,中国对相关法规和规则的修改为“保护少数投资者”指标的巨大进步做出了巨大贡献,其得分从62年报告中的2019分上升到72年报告中的2020分。未来将根据中国的实际情况采取新的改革措施,以提高其在中小投资者保护方面的排名。

[1] Simeon Djankov,Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleiferd,《交易的法律和经济学》,《金融经济学》,2008年第3期。

[2]参见《保护少数投资者的方法》,http://www.doingbusiness.org/en/methodology/protecting-minority-investors。

[3]《公司法》第124条和《上海证券交易所股票上市规则》第10.2.1条和第10.2.2条

[4]罗培新:《世界银行营商环境评估:方法·规则·案例》,译林出版社2020年版,第266页。

[5]《上市公司章程指南》第96条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7]《上海市证券交易所股票上市规则》第11.9.5条

[8]《关于适用<中华人民共和国公司法>若干问题的规定》第13-15条。

照片由AbsolutVision(https://unsplash.com/@freegraphictoday)在Unsplash上拍摄

参与专家: 袁燕超袁燕超